政策驅動下的中國汽車電動化突圍與全球市場重塑

上書房咨詢 2025-04-08 14:03:21

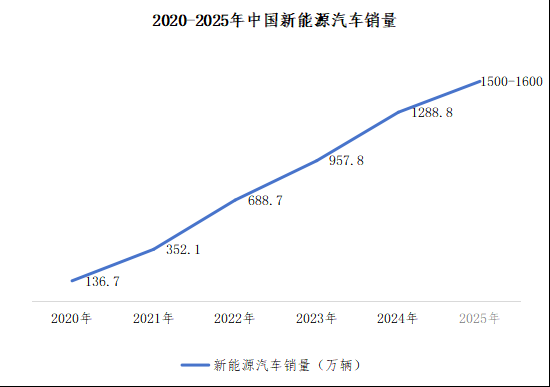

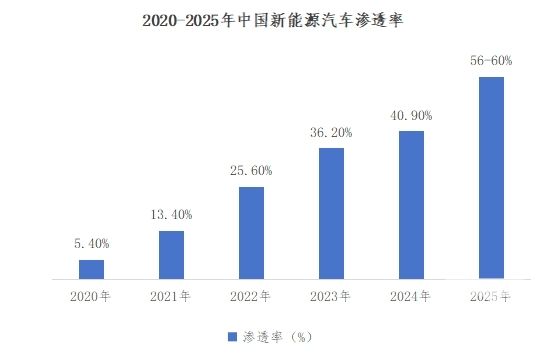

2025年,中國汽車產業正經歷歷史性轉折。在"以舊換新"政策加碼、新能源下鄉等組合拳推動下,3月乘用車終端銷量預計達190萬輛,新能源車零售占比突破30%。國家信息中心數據顯示,2024年新能源汽車滲透率已達40%,而2025年1-2月新能源汽車生產182萬輛,同比激增48%,產業鏈就業人數突破1200萬。政策杠桿效應顯著,每億元財政補貼撬動約4.3億元消費增量。

(數據來源:國家信息中心、工業和信息化部、中汽數研)

羅蘭貝格最新報告指出,中國將成為全球電動化轉型的核心引擎,預計到2040年純電動汽車占新車銷量的70%-85%。這一進程中,中國本土主機廠將占據全球25%-34%的市場份額,全球前20大零部件供應商中將有6家來自中國。政策導向與市場需求形成共振,推動產業從"規模擴張"向"質量升級"躍遷。

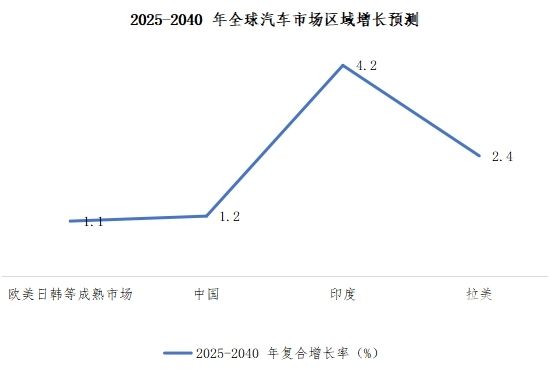

歐美日韓等成熟市場新車銷售已達峰值,2025年至2040年復合增長率僅1.1%。與之形成鮮明對比的是,中國(年增1.2%)、印度(年增4.2%)、拉美(年增2.4%)等"全球南方"市場將貢獻5900億歐元增量。中國市場新能源汽車2024年7月滲透率突破50%,預計2040年將達70%-85%,遠超美國38%的預期水平。

(數據來源:羅蘭貝格《2040 年全球汽車行業前景展望》)

電動化浪潮重構產業價值鏈,傳統燃油車零部件收入占比從2020年的68%降至2024年的45%,而動力電池、智能駕駛系統等新領域收入占比升至32%。中國在電池材料領域占據全球70%產能,預計2040年全球前20大供應商中,中國企業將從2家增至6家,頭部企業有望躋身全球前三。

2025年3月經銷商庫存預警指數54.6%,連續兩月下降但仍處榮枯線之上。中國汽車流通協會調查顯示,82%經銷商存在價格倒掛,新車銷售毛利貢獻率達-17.7%。乘聯會數據顯示,2024年上市車企凈利潤同比下滑18%,部分新勢力單臺虧損超5萬元。

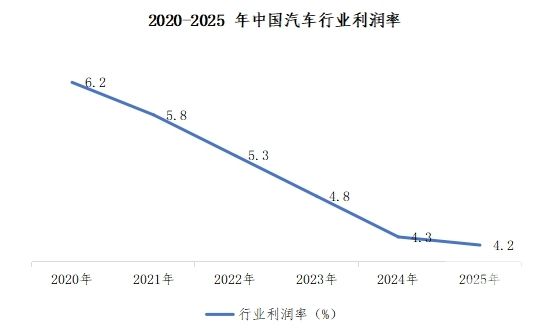

碳酸鋰價格波動導致電池成本占比超40%,主機廠自研電池比例從2022年的15%升至2024年的38%。工業和信息化部監測顯示,2025年1-2月汽車行業利潤率僅4.2%,低于工業企業平均5.6%的水平。

(數據來源:工業和信息化部、乘聯會、中國汽車流通協會)

工信部明確將"綜合整治內卷式競爭"作為重點,推動"油電同權"政策落地。2025年中央財政新增500億元專項補貼,重點支持智能網聯、氫燃料電池等關鍵技術研發。上海、深圳等地試點"補貼無感申領",用戶滿意度提升27%。

頭部車企加速"軟件定義汽車"布局,華為、百度等科技企業深度參與智能駕駛生態建設。比亞迪通過垂直整合降低電池成本30%,蔚來推出BaaS電池租賃模式使購車門檻下降40%。行業CR10從2020年的58%升至2024年的65%,產業集中度持續提升。

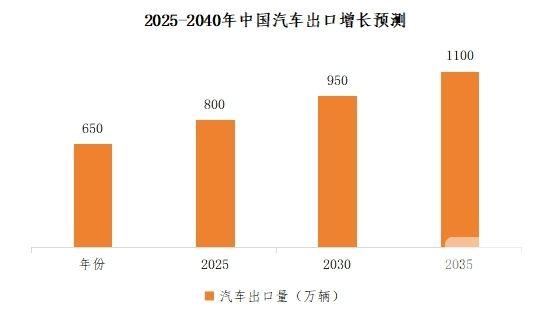

2024年中國汽車出口突破500萬輛,2025年預計達650萬輛。奇瑞、長城等企業在東南亞建立KD工廠,上汽集團在歐洲建成首個新能源汽車基地。羅蘭貝格預測,到2040年中國品牌將占據歐洲市場15%-20%份額,北美市場5%-10%份額。

(數據來源:中國海關總署、羅蘭貝格《2040 年全球汽車行業前景展望》)

站在產業變革的十字路口,中國汽車行業正經歷從"跟隨者"到"引領者"的蛻變。政策引導、技術創新、市場擴容的三重紅利,將驅動行業在2030年前形成萬億級新能源產業集群。

在電動化與智能化的雙輪驅動下,中國汽車品牌正逐步擺脫低質低價的標簽,向高端化、智能化轉型。未來,隨著全球汽車市場的電動化趨勢加速,中國汽車品牌將面臨更多的機遇與挑戰。如何在保持國內市場優勢的同時,進一步拓展海外市場,提升品牌影響力與競爭力,將是中國汽車行業需要持續探索與實踐的課題。

上書房信息咨詢公司是一家集市場調研、行業研究、第三方獨立調研、政府/公眾咨詢、項目可行性研究等于一體的綜合研究咨詢機構。由業界資深專家和學術界優秀師資創建,多年來,經過研究團隊不斷的積累與創新,已累計為5000余家各類客戶提供了專業研究咨詢服務,贏得了廣大客戶的認可和支持,并構建了包括政府相關部門、主流科研院所、行業協會、自有調查網絡等在內的立體式全方位調研渠道,以及科學、系統、專業的調研體系。總部位于深圳,并在廣州、北京、長沙、重慶、成都、昆明、香港、新加坡設立有分支機構或辦事處。