上書房信息咨詢廣州3月房地產銷售市場情況報告

隨著疫情陰霾散去,社會活動有序恢復,利好政策推進,2022年積壓購房需求得到釋放。2023年開春,廣州全市經濟活動趨向活躍,包括“以小換大”的房屋置換需求明顯釋放,小戶型在售房源數量增加較為顯著,購房者選擇相應增加。在國家宏觀調控下,市場展現出一系列積極信號,隨著企業生產經營活動逐漸恢復正常,剛需購房人群對未來收入預期有一定好轉,購房意愿有所增強。

為了解廣州及周邊房地產項目3月份銷售市場情況,上書房信息咨詢通過對網上公開數據進行收集分析,并撰寫了廣州地區房地產銷售市場分析報告。

【數據說明】本次調查分析數據為網上公開數據,限于采集樣本的局限性,本報告的數據成果僅供參考學習。一、新房銷售分析

1、廣州在售樓盤主要集中在中心城區,其中天河區的樓盤小區數量最多。

從廣州及周邊樓盤在售的數量看,位于中心城區的天河區、白云區、越秀區和海珠區的樓盤小區數量排名前四;位于外圍城區的番禺區排名第五。樓盤小區數量較少的是南沙區和黃浦區。

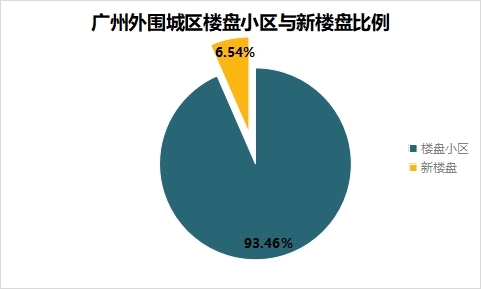

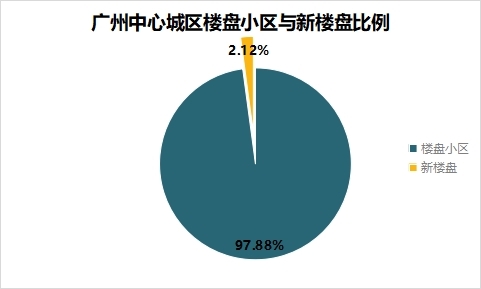

2、從新樓盤數量來看,廣州的新樓盤主要集中在外圍城區。

廣州外圍城區的增城區以123個新樓盤的數量排名第一,其次是南沙區在售新房項目數量有72個。廣州中心城區的新樓盤最高為61個。從比例上來看,外圍城區的新樓盤占比較高,新增房源較多。

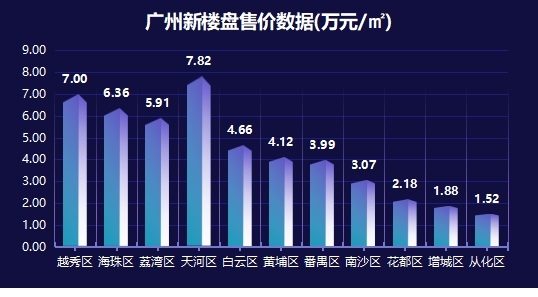

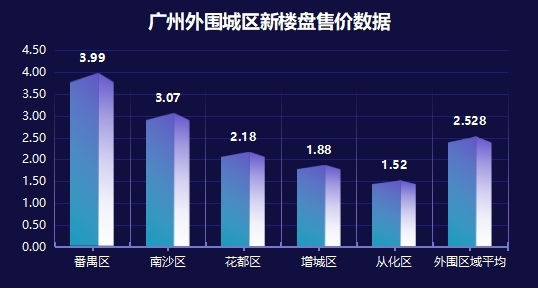

3、新房均價在4.41萬元/㎡左右,天河區和越秀區的價格達到7萬元/㎡。

從廣州及周邊新房樓盤在售均價看,天河區和越秀區的在售新房均價最高,均在7萬元/㎡以上,其次是海珠區、荔灣區和白云區。廣州中心城區的新樓盤售價均價在5.98萬元/㎡,外圍城區的均價在2.52萬元/㎡。

4、總體來看廣州樓市成交止跌回漲。

受前期政策影響,廣州全年下半年的房產數據不算亮眼,2022年廣州新房僅累計成交72936套,對比2021年少了36970套,也是近7年以來成交量最低的一年。但廣州作為一線城市,基本面好,有比較強的產業基礎和人口流入,購房需要大,中長期房價會持續上漲。“放松買房條件,降低買房門檻”是廣州樓市目前的主調。

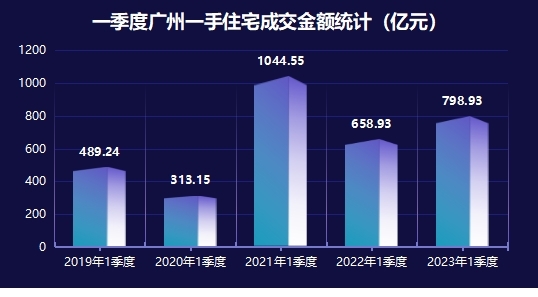

從數據來看,3月廣州一手商品住宅網簽套數重回萬套高位,第一季度廣州一手住宅整體成交破2萬套,以798.93億元的成交額位于近年來的歷史第二位。

二、二手房銷售分析

1、廣州三月份二手房市場回暖。

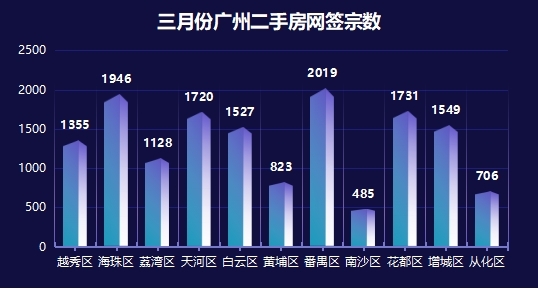

三月廣州市二手住宅交易氛圍活躍,二手住宅整體網簽宗數超過1萬宗,面積達到了119.33萬㎡,是今年以來最高。

2、廣州各區域二手房網簽量高企。

在二手房方面,廣州中心城區和外圍城區熱度都較高。網簽數量最高的是外圍城區的番禺區,以2019的單數位于第一名;其次是中心城區的海珠區,網簽數量為1946宗。數量較少的是外圍城區的南沙區和從化區。

3、不同面積二手房中,市民最青睞60~90㎡。

在面積區間構成方面,廣州市二手房最受歡迎的面積是60~90㎡,是大多兩代人組成的家庭心儀的面積。從時間上看,三月的面積區間分布與二月的相差不大,120㎡及以上的二手房網簽量略有上漲,但60~120㎡的房屋依舊是剛需。

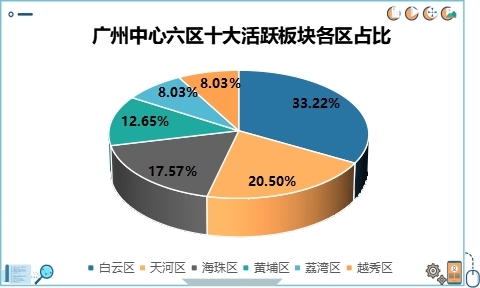

4、白云區、天河區和海珠區是主要的活躍板塊

在中心六區二手住宅的十大活躍板塊中,白云區占三個板塊:同德圍-羅沖圍、同和以及白云大道天,占總體的3.22%,其次是天河區和海珠區各占兩個板塊,分別占總體的20.50%和17.57%。

對于廣州市未來的房地產發展,由于國內宏觀經濟基本面持續向好,受新冠病毒感染影響而壓抑的購房需求繼續釋放,預計后期全市新樓盤和二手住宅交易將會持續保持活躍氛圍。如果能持續按照目前的交易額保持下去,則廣州市的房產價格會繼續往上漲。

上書房信息咨詢作為中國獨立第三方調研機構,長期為地產行業提供調研咨詢服務,包括前期調研、消費者研究、項目可行性評估、競爭對手分析、銷售案場神秘顧客調查、樓盤信息采集等。在2021年服務地產客戶超過100家,調查項目覆蓋了國內160余個城市,通過實地考察、文獻研究、問卷調查和神秘顧客調查等方式調研,借助上書房第三方調研系統進行數據采集實時監控,確保調查的真實性、客觀性,調查數據具有足夠的代表性