2023年一季度新能源汽車銷售持續增長

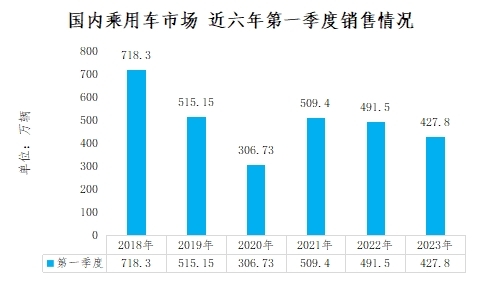

一季度國內汽車銷量400萬輛以上,近六年一季度銷售逐年下降。

2023年一季度汽車銷售量為427.8萬輛,同比下降13.0%。除去2020年第一季度外,自2018年起,國內乘用車一季度銷量逐年下降。

數據來源:乘聯會、公開數據,上書房信息咨詢整理

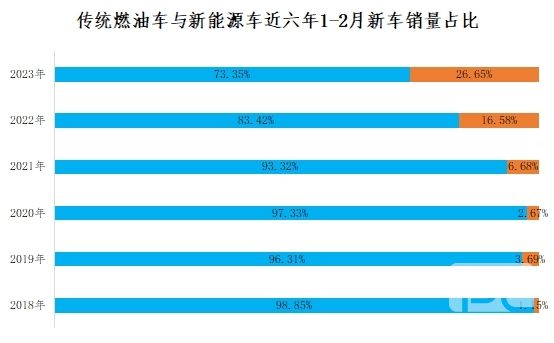

另外,自2018年以來國內新能源車銷量占比逐步提升,2022年和2023年的增長最大。隨著新能源汽車技術發展成熟,越來越多的新能源汽車的入場,讓消費者擁有更多選擇和比較的空間,同時對于新能源產品的接受度越來越高,而傳統燃油車市場則逐年下降。

數據來源:公開數據,上書房信息咨詢整理

2022年國內新能源汽車銷量同比增長接近一倍,市占率達到超過25%以上。

根據公開數據顯示,2022年我國新能源汽車銷量達到688.7萬輛,同比增長93.4%,市場占有率為25.6%,同比提升13.5%。另外在燃油購置稅減半政策實施后,新能源乘用車銷量仍保持較快增速,說明車企新能源乘用車銷量是主要增長動力,其中插混式混動車型銷量增速高于純電動車型,主要得益于國內自主品牌混動的高性價比優勢,產品擁有廣闊發展空間。

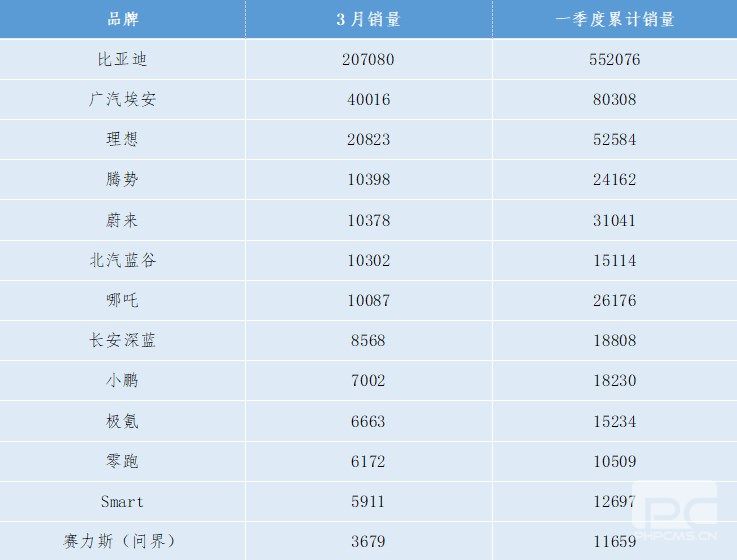

一季度新能源汽車比亞迪、廣汽埃安、理想這三家車企增長明顯。

目前國內新能源汽車處于領先位置的車企市場競爭優勢更加明顯。2023年一季度新能源汽車的銷量和銷售額同比大幅度增加,其中比亞迪、廣汽埃安、理想這三家車企增長明顯,不過,處于落后的新能源汽車品牌銷量和市場份額卻在持續萎縮。隨著市場競爭不斷加劇,新勢力陣營呈現出幾家歡樂幾家愁的分化狀態。

比亞迪的成績繼續遙遙領先,3月份銷量高達207080輛,同比增長翻番,而在今年一季度,比亞迪的累計銷量也高達552076輛,同比增長92.81%。而與比亞迪一同強勢發展的品牌還有埃安,3月銷量達到40016輛,同比增長97%,這兩家企業主力產品集中在10-25萬之間,是國內消費者的剛需市場。說明傳統車企在資金、技術和市場資源等方面比新勢力車企都更具優勢,所以傳統車企新能源品牌的市場銷量增幅也較大,發展比新勢力車企更快速。

今年一季度汽車市場可謂是風云變幻,隨著新能源車市場的競爭愈發激烈,車企之間的馬太效應也越來越明顯,頭部車企強勢發展,弱勢品牌的成績卻是節節敗退,這種規律與燃油車市場基本一樣。如今對于新能源企業來說,想要打造核心競爭力,降本升級尤為重要,只有將降本增效作用發揮到極致,才能在市場上筑起堅固的護城河。