新能源汽車充電樁市場發展調查

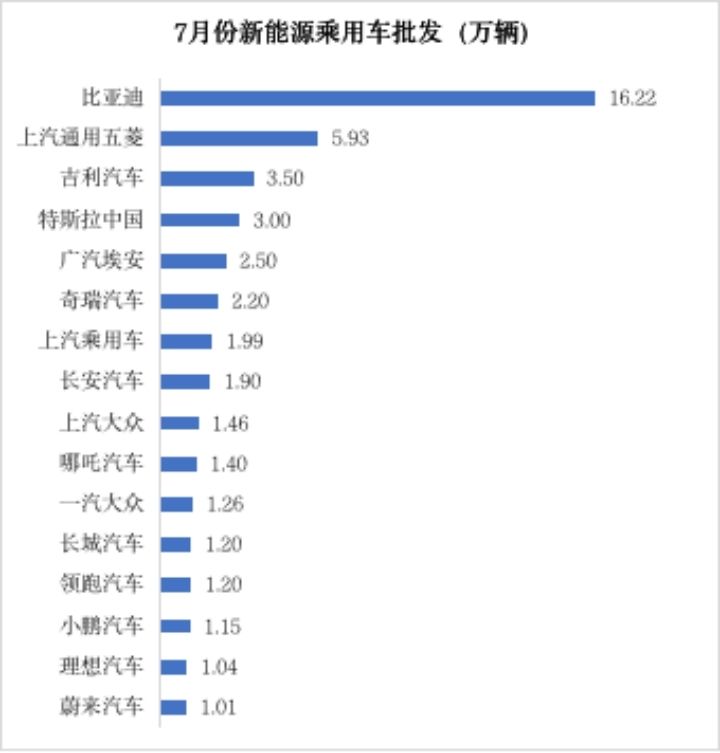

比亞迪股份發布2022年7月產銷快報數據顯示,7月產量約16.34萬輛,同比增長約1.74倍;銷量約16.25萬輛,同比增長約1.83倍。同時據乘聯會統計,7月狹義乘用車零售銷量預計177.0萬輛,同比增長17.8%。新能源零售銷量預計45.0萬輛,同比增長102.5%。隨著新能源汽車產銷量大幅增長,與其相配套的充電基礎設施建設快速推進。充電樁需求將大幅增長,那么國內充電市場目前發展如何呢?

注:吉利汽車、特斯拉中國、奇瑞汽車、上汽乘用車、長安汽車、長城汽車數量為預估。【數據來源】乘聯會

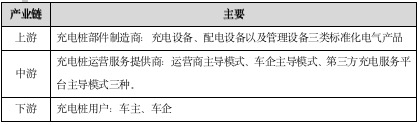

新能源汽車充電樁產業鏈

新能源充電樁產業鏈包括上游充電樁部件制造商、中游充電樁運營服務提供商、下游充電樁用戶。其中設備零部件生產商(裝備端)和充電樁運營商(運營端)是充電樁產業鏈最主要的環節。

新能源汽車充電樁發展規模

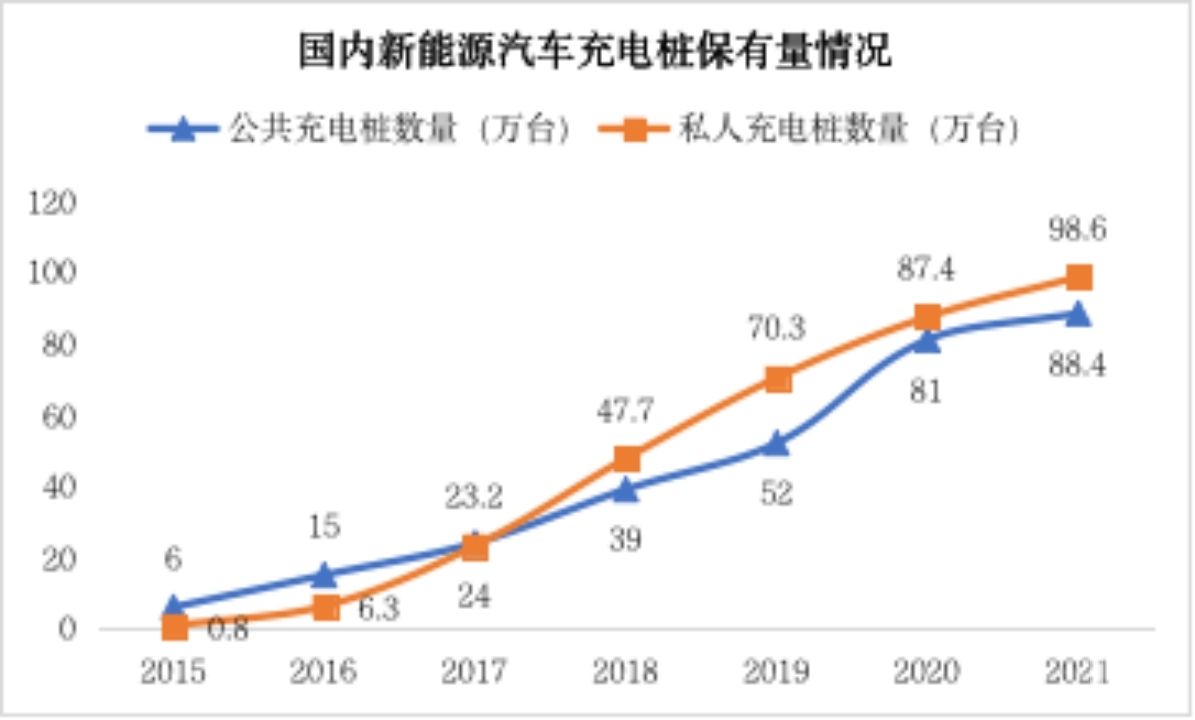

在國內新能源汽車政策和市場雙重作用下,新能源汽車充電基礎設施快速發展。根據中國電動汽車充電基礎設施促進聯盟公布數據,截止2021年5月,全國充電基礎設施累計數量為187.0萬臺,同比增加43.9%。其中,公共充電基礎設施累計數量88.4萬臺,私人充電(隨車配建)基礎設施累計數量98.6萬臺,另外私人充電樁數量在2017年之后開始反超公共充電樁數量。

【數據來源】中國電動汽車充電基礎設施促進聯盟

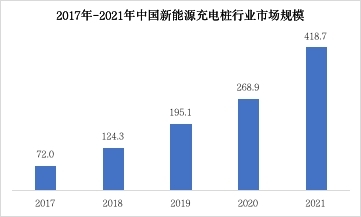

由于國內充電設備制造行業的技術門檻較低,產品同質化程度較高,國內充電樁設備生產領域的相關公司數量超過400家,供應商數量多,市場競爭大。不過充電樁產業鏈上游的制造企業頭部效應明顯,龍頭企業集中度較高。根據中國電動汽車充電基礎設施促進聯盟數據,2017年我國充電樁市場規模為72億元,到2021年達到418.7億元,復合年均增長率高達42.2%。

對充電樁產業鏈中游的運營服務提供商運行情況分析,公共充電樁運營商集中度高。截止到2021年底,全國充電運營企業所運營公共充電樁數量超過1萬臺的共有13家,這13家運營商占總量92.9%,其余運營商占總量7.1%。

隨著我國新能源汽車產銷爆發式增長,充電樁產業也隨之快速發展。但我國電動汽車充電樁行業還存在整體利用率不高、成本回收周期長、融資渠道單一等問題。在國家大力支持和政策規劃的引導下,未來我國新能源車樁比短期內將基本保持目前3:1的比例,充電樁增量速度會逐漸趕上新能源汽車增量,到2025年前后增量上實現反超,充電基礎設施建設能夠基本滿足新能源汽車的快速發展。預計到2027年車樁比應達到2:1。

根據中國充電聯盟預測,2022年將新增190萬臺隨車配建充電樁,隨車配建充電樁保有量達到337萬臺。新增公共充電樁54.3萬臺,其中公共交流充電樁24.4萬臺,公共直流充電樁29.9萬臺;公共充電樁保有量達到169萬臺,其中公共交流充電樁92.2萬臺,公共直流充電樁76.8萬臺。

本文由上書房信息咨詢(中國獨立第三方調研)和民安智庫聯合出品,歡迎轉載,請注明出處。

上書房信息咨詢為國內外企業提供行業研究咨詢公司,由業界資深人士和學術界優秀師資創建,包括項目行業發展研究、項目可行性研究、項目第三方評估等,累計服務超過上千家企業,得到了客戶的高度認可和支持。上書房信息咨詢經過多年的發展,上書房信息咨詢在深圳、廣州、北京、長沙、重慶、成都、昆明、香港及海外新加坡設立有分支機構或辦事處。